Мировой рынок мобильных устройств в последние годы регулярно пополняется новыми интересными моделями. К сожалению, стоят высокотехнологичные гаджеты по меркам нашей страны дорого, и позволить себе их приобрести может далеко не каждый. Что делать, если наличных средств не хватает на покупку желанной модели смартфона? Выходов несколько: выбрать другой, подешевле, скопить нужную сумму или оформить кредит. О том, как взять телефон в рассрочку, и пойдёт речь ниже.

Как правило, кредит – это заём под процент. Взяв кредит, вы обязуетесь соблюдать условия договора, в котором прописываются сроки внесения денег, процентная ставка и многое другое. Займы на покупку электроники выдаются как в банке, так и непосредственно в магазине (обычно в крупных торговых сетях работают кредитные менеджеры от различных финансовых организаций).

Кредит сам по себе довольно невыгодный способ приобретения телефона: вы переплачиваете в среднем 10-30 процентов. Причём при просрочке покупатель обязуется также выплатить различные пени и штрафы. А если задержка была достаточно долгой, санкции станут ещё строже – вплоть до превышения изначальной стоимости телефона.

Покупка в рассрочку подразумевает отсутствие процентов. Обычно покупку товара на таких условиях предлагает продавец (магазин). В этом случае цена разбивается на несколько равных долей и уплачивается постепенно и беспроцентно, по одной части в месяц. Залогом для рассрочки служит сам приобретенный товар: в случае неуплаты магазин может забрать его обратно.

Как взять телефон в рассрочку

Рассрочка на телефон: достоинства и недостатки

В приобретении электроники этим способом есть существенные преимущества:

- отсутствие процентов и переплаты;

- зачастую нужен только паспорт;

- не приходится иметь дело с банком, а значит, и с коллекторами;

- сделка оформляется максимально быстро;

- гибкие условия погашения задолженности.

Тем не менее, не всё так просто. На первый взгляд рассрочка кажется очень выгодным предложением, но прежде чем спешить в магазин за покупкой, следует внимательно изучить, при каких условиях дают рассрочку на телефон. Громкие предложения крупных магазинов порой таят в себе скрытые условия, комиссии и агрессивные меры в случае задержки или неуплаты. А ещё при оформлении рассрочки могут выясниться следующие неприятные моменты:

- она действует на ограниченный ассортимент магазина, и желаемую модель на таких условиях приобрести нельзя;

- не всегда получается вносить платежи вовремя из-за малых сроков выплаты;

- требуется сразу на месте сделать первый взнос не менее 10-30 процентов стоимости товара;

- смартфон остаётся в магазине, пока покупатель не выплатит его полную цену;

- из-за просрочки или неуплаты магазин может забрать смартфон обратно, при этом не возвращая клиенту уже уплаченную в счёт погашения задолженности сумму, так как гаджет является залогом рассрочки.

Подобные факторы снижают привлекательность рассрочки, особенно последний: ведь проще сначала скопить необходимую сумму, а к тому времени телефон может ещё и подешеветь. Кроме того, некоторые магазины специально завышают цены на товары, которые можно купить в рассрочку. Поэтому перед покупкой рекомендуется сравнить цены на желаемую модель и выбрать наиболее выгодный вариант.

К сожалению, рассрочку с честными и прозрачными условиями можно встретить достаточно редко. Поэтому смартфоны гораздо чаще приобретаются в кредит.

Совет. Перед оформлением тщательно проанализируйте бюджет семьи и проверьте, нельзя ли просто сэкономить нужную сумму и обойтись без кредита. Взвесьте своё решение, особенно если это кредит будет не единственным долговым обязательством. Помните, то ежемесячный платеж не должен превышать треть суммы доходов всех членов семьи.

Как взять телефон в рассрочку или кредит в магазине

Во многих салонах связи и крупных магазинах электроники можно найти мини-офисы банков и агентов финансовых учреждений. Они рассказывают о том, что нужно, чтобы купить телефон в рассрочку, информируют покупателей о кредитных предложениях и помогают быстро оформить сделку.

Чтобы приобрести смартфон таким способом, следуйте инструкции ниже.

- Выберите магазин, отталкиваясь от цены и наличия товара, посетите его. Найдя на витрине понравившуюся модель телефона, спросите у продавца консультанта, можно ли приобрести его в рассрочку или кредит. Если ответ будет положительным, продавец проводит вас в кредитный отдел. В некоторых магазинах оформлением заявок занимаются сами сотрудники организации.

- Предоставьте необходимые документы (о них чуть ниже) кредитному специалисту. Как правило, у банков невысокие требования касательно того, что нужно для рассрочки на телефон: минимальный пакет важных бумаг и возраст от 18-ти лет.

- Поинтересуйтесь условиями кредита у всех представителей различных банков в магазине, чтобы выбрать наиболее подходящий вариант. Обязательно уточните процентную ставку, сроки выплат и условия начисления штрафов. Обращайте внимания на интересные кредитные предложения и акции.

Совет! Если вы готовы сделать первоначальный взнос в размере от 20 процентов стоимости товара, сообщите об этом – шансы на одобрение кредита существенно возрастут. - Выбрав оптимальный вариант кредита, покажите паспорт и назовите модель смартфона, а так же его стоимость. Вам предложат заполнить заявку и указать в ней следующие данные: ФИО, ежемесячную заработную плату, длительность пребывания на поле днём рабочем месте, сумму расходов на питание и жильё, номера телефонов отдела кадров и бухгалтерии, а также ваших родственников. Эту информацию лучше подготовить заранее.

- Заполнив заявку, передайте её кредитному менеджеру банка. Он отправит её на рассмотрение в свою финансовую организацию. Как правило, в случае потребительского кредита отвечают в течении 10-20 минут. В это время специалисты банка проверяют кредитную историю и платёжеспособность клиента: они должны знать, кому дают рассрочку на телефон. В это время можно внимательнее присмотреться к приобретаемому девайсу и испытать его возможности.

- Если заявка на кредит была одобрена, то вас попросят подписать договор и выдадут подтверждающий документ, который нужно передать продавцу консультанту. Вот и всё: осталось лишь проверить смартфон т получить заветную коробку с гарантийным талоном и самим устройством.

Внимание! Обязательно внимательно читайте все условия договора и уточняйте неясные моменты.

Телефон в кредит или рассрочку

Какие документы нужны для рассрочки на телефон

Для одобрения кредита стоит взять в магазин следующие документы:

- паспорт;

- СНИЛС;

- справка с места работы;

- справка НДФЛ.

Во многих магазинах необходимо предъявить только паспорт, но чтобы не терять время на повторную поездку, лучше взять с собой несколько дополнительных бумаг. Также позаботьтесь заранее сделать одну-две копии документов и захватите их вместе с оригиналами.

Кредит на телефон онлайн

Некоторые крупные торговые сети электроники предлагают возможность приобрести смартфон в кредит через Интернет. Все переговоры при этом будут вестись по телефону.

Итак, что нужно чтобы купить телефон в рассрочку онлайн и как это сделать?

- Выберите в интернет-магазине необходимую модель и перейдите в раздел «Кредит онлайн».

- Заполните заявку. В ней необходимо будет ввести паспортные данные, информацию о работодателе и прочие важные сведения.

- Отправьте заполненную анкету и дождитесь вердикта банка.

- Если решение было принято в пользу покупателя, с вами свяжется курьер. Договоритесь с ним об удобной дате и месте встречи для передачи телефона.

- Подпишите договор, оплатите первоначальный взнос согласно его условиям и получите технику на руки. Доставка обычно осуществляется бесплатно. При отказе клиента подписать договор, соглашение аннулируется, и смартфон возвращают в магазин.

Что влияет на процентную ставку

Главными факторами, от которых могут зависеть проценты, являются:

- цена смартфона (чем дороже, тем жестче условия сделки);

- пакет предоставляемых документов с подтверждением вашей платёжеспособности;

- сроки уплаты кредита;

- наличие и размер первого взноса.

Ставки потребительского кредита на смартфоны относительно высоки – порядка 30-40 процентов годовых. Это связано с тем, что телефоны входят в группу товаров повышенного риска: в случае неуплаты банк может лишиться своих средств, даже при том условии, что залогом является сам товар, ведь подержанный телефон не имеет первоначальной ценности. В этом случае повышенные ставки служат банку страховкой.

Альтернативные способы купить смартфон

Если условия рассрочки в магазине или кредита в банке вам по каким-либо причинам не подошли, можно воспользоваться одним из следующих способов:

- займ в микрофинансовых организациях – отличается меньшей выгодой и высокими процентными ставками;

- кредитная карточка – многие банки предоставляют своим клиентам льготные условия погашения задолженностей. Здесь ставка будет меньше, чем при оформлении кредита в магазине – около 20-30 процентов.

Рассрочка или кредит – решать вам. Возможно, выгоднее и правильнее будет всё-таки накопить нужную сумму перед покупкой смартфона.

Если девайс нужен срочно, убедитесь, что вы в состоянии вовремя погасить задолженность, смело оформляйте кредит и пользуйтесь понравившимся устройством.

К банковским кредитам, высоким процентным ставкам и жестким коллекторам россияне давно привыкли. Однако, сейчас все чаще и чаще встречаются объявления, в которых предлагается приобрести товары в магазинах в рассрочку или же оформить «нулевой» кредит. И само понятие «рассрочка» выглядит каким-то безобидным и привлекательным. Но, прежде чем оформить безобидную рассрочку, стоит разобраться, какие здесь существуют плюсы и минусы.

Рассрочка: что нужно знать

По информации Frank Research Group, за 9 месяцев 2017 года в России продано около 9 миллионов товаров в рассрочку или кредит, особой популярностью пользовалась покупка в рассрочку под 0%. Зачастую потребители не понимают, что приобретая тот или иной товар в рассрочку, они заключают договор с кредитной организацией, что в дальнейшем может привести к проблемам, - сообщает издание Udm-info .

По словам Сергея Колганова, начальника Управления Службы по защите прав потребителей и обеспечению доступности финансовых услуг Центробанка, потребитель может понести финансовые потери в том случае, если возникнет необходимость возврата товара, так как ни расторжение договора купли-продажи, ни возврат денег не освобождает покупателя от обязанностей перед банком.

«В случае отказа от товара, покупатель обязан полностью погасить кредит, при этом внести в банк плату за фактическое пользование кредитом и иные платежи, которые предусмотрены в договоре», пояснил С. Колганов.

В Омске практически все крупные маркеты предлагают купить товары в рассрочку, причем приобрести можно все, что угодно: бытовую технику, золотые украшения, мебель и даже одежду и обувь.

В одном из магазинов жительница Омска Елена приобрела зимние сапоги с рассрочкой на 6 месяцев, уплатив при этом первоначальный взнос. Но поносив их несколько дней, обнаружила, что мыс одного из сапог задрался вверх.

«В магазине, куда я принесла бракованный сапог, мне предложили выбрать альтернативу, отдать на ремонт или вернуть деньги. Подобрать ничего нового я себе не смогла, а ремонта уже не было времени ждать, поэтому решила взять обратно деньги. В магазине написала заявление, и через 10 дней мне вернули уплаченные на тот момент времени за сапоги деньги. Конечно, мне повезло, что рассрочку предоставляла непосредственно торговая точка, потому что если это было бы через банк, наверное, было бы все сложнее », - рассказала женщина.

Корреспондент ИА «Город55» под видом потенциального покупателя также решил купить зимние сапоги в одном из крупных маркетов по продаже обуви и аксессуаров. Представитель магазина сообщил, что рассрочка выставляется от торговой точки. «Если вы подходите под наши условия, то оформляете рассрочку через нашу торговую точку». По данным сайта магазина, покупателями обуви и аксессуаров могут стать как женщины, так и мужчины в возрасте от 31 года и до 31 года, при этом в зависимости от количества месяцев для рассрочки, а также от суммы покупки зависит и первоначальный взнос, он составляет от 1 до 10 тысяч рублей.

Купить телевизор в рассрочку без банка в Омске оказалось не так легко, как сапоги. Известный в городе молл по продаже бытовой техники предлагает оформить рассрочку через банк. «Рассрочка 0%. Оформите документы у сотрудника банка в ближайшем магазине. Получите товар и наслаждайтесь новой техникой», - говорится в сообщении «Рассрочка» этого магазина.

При оформлении в рассрочку холодильника на сайте другого не менее популярного в Омске магазина сначала стоит внимательно отсмотреть, есть ли желаемая бытовая техника в шильде «Рассрочка», далее необходимо заполнить он-лайн заявку и дождаться ответа из банка. Потом нужно явиться в кредитный отдел магазина и подписать документы, только после этого наслаждаться «купленным у банка» холодильником.

Итак, мы выяснили, существует два варианта предоставления рассрочки. Первый – это так называемая «чистая рассрочка», это когда магазин продает товар без участия банка с рассрочкой платежа, второй вариант – обычный кредит, и, соответственно, сюда будут входить и все кредитные обязательства, которые просто так аннулировать нельзя. Рассрочка выгодна и для покупателя, и для продавца. Первый имеет возможность без переплаты и без долгих накоплений купить необходимую вещь, у второго за счет рассрочки увеличивается объем продаж.

Миф или выгода

Рассмотрим на конкретном примере действие рассрочки. Условный телевизор стоимостью 100 тысяч рублей магазин продает покупателю с учетом рассрочки за 90 тысяч рублей, а 10 тысяч – это проценты, начисляемые банком на весь срок кредита, к примеру, на 2 года. При этом, при досрочном погашении кредита можно сэкономить значительную сумму. Если не вдаваться в конкретику, то получится, что товар достанется со скидкой в 7-8 тысяч рублей.

Из этого следует, что кредит все-таки не беспроцентный, проценты уже включены в стоимость товара.

По статистике крупного мебельного магазина, расположенного в Омской области, в 2017 году преобладающими были покупатели, которые приобретали товар за деньги, без рассрочки. По словам директора магазина, прецедентов с возвратами бракованной мебели в прошлом году не было, а объем продаж заметно вырос по сравнению с 2016 годом, когда магазин не предоставлял рассрочку. «Мы всегда советуем своим покупателям досконально прочитать договор, внимательно изучить его условия. Наш банк-партнер не препятствует досрочному погашению кредита, поэтому наши покупатели имеют возможность сэкономить, заплатив меньший процент », - пояснила директор магазина.

Ловушки для чайников

Стоит отметить и еще один не менее важный аспект при оформлении рассрочки. Практически все менеджеры в магазинах работают от плана, а в этот план входит, как правило, продажа дополнительных услуг. Например, таким предложением может стать страховка от банка или же гарантия от магазина. Последнее предложение подразумевает под собой продление гарантийного срока на товар, но за определенную плату, которая может достигать и 15%, и 20% от стоимости товара.

Омичка Юлия К. как раз столкнулась с проблемой навязывания дополнительных услуг в одном из городских сетевых маркетов по продаже бытовой техники.

«Мы с мужем решили купить системный блок за 24 тысячи, продавец-консультант кругами ходил вокруг нас, рассказывая про какие-то акции, по которым можно получить выгоду. Больше часа продолжалось все это, но когда нам предоставили график платежей, то сумма за товар увеличилась на 6500 рублей. На наш вопрос: что это, молодой человек ответил, что это страховка, так как без нее нельзя оформить кредит. К счастью, муж немного разбирается в этом: системный блок не является вещью первой необходимости, поэтому страховка для него не обязательна. Учитывая все это, мы отказались от страховки. Сотрудница банка была явно недовольна этим и сказала, что в таком случае увеличатся ежемесячные платежи рублей на 200. Через некоторое время банк все-таки одобрил нам кредит, и мы получили свой системный блок », - рассказала омичка.

Стоит отметить, что отказаться от дополнительных услуг покупатель всегда имеет право, но, тем не менее, они (допуслуги – прим.) могут быть прописаны в договоре, и тогда их оплата уже станет обязательной. Поэтому, при покупке товара в рассрочку необходимо очень внимательно изучить условия акции, и ни в коем случае не поддаваться влиянию назойливых менеджеров или консультантов, которые так всякий раз будут пытаться ввести покупателей в заблуждение.

Банки тоже не дремлют

В последнее время все большую популярность приобретают POS-кредиты, или другими словами кредиты в точках продажи, в свою очередь, рассрочка занимает около 80% всех выданных товарных кредитов.

Как отметил Сергей Колганов, распространенным нарушением со стороны банков в отношении POS-кредитов является несвоевременное сообщение клиентам об образовавшейся задолженности.

«В результате чего начинают расти пени и штрафы, ухудшается кредитная история», пояснил финансист.

Обстоятельство, связанное с просроченным платежом по рассрочке, обернулось не очень приятными последствиями для жителя города Омска. По словам мужчины, когда они с женой решили заменить в квартире окна, то удобной для семьи оказалась рассрочка, предоставляемая в офисе продаж. «Оформили все документы в банке, платили регулярно, но в один месяц не погасили вовремя задолженность, потому что не позаботились об оплате и уехали в отпуск в другой город. Потом все снова стабилизировалось. Однако, через некоторое время после полного погашения рассрочки, вновь обратились в кредитную организацию, чтобы оформить кредит, но нам отказали – как выяснилось из-за того, просроченного платежа по рассрочке », - посетовал мужчина.

Кроме этого, возможны и такие ситуации, когда клиент не получает достоверной информации по условиям договора. Здесь вариантов много, например, клиент может не обратить внимание на пункт договора, согласно которому он станет получателем кредитной карты, или же, клиент в некоторых случаях даже не удосуживается узнать, кто является его кредитором, а это, в свою очередь, может обернуться тем, что заем будет предоставлен какой-нибудь микрофинансовой, а не кредитной организацией, а у них, как известно, совсем другие проценты, а также условия погашения и, соответственно, штрафы за просрочку.

Во-первых , стоит обратить внимание на цену товара, ведь зачастую продавцы, предлагая на него рассрочку, специально завышают его стоимость. Поэтому по возможности сначала нужно сверить цены на этот товар в других магазинах.

Во-вторых , стоит подумать, а нужны ли дополнительные услуги, которые зачастую навязывают менеджеры в магазинах. Напомним, что для оформления рассрочки эти услуги не столь важны, а банк примет положительное решение в том случае, если у клиента хорошая кредитная история.

В-третьих , особое внимание следует уделить условиям договоров – купли-продажи и кредитному.

В-четвертых , рассрочка - тот же самый кредит, поэтому ни в коем случае нельзя допускать просрочки по платежам.

В-пятых , при обнаружении брака или дефекта на товаре, купленном в рассрочку, нужно правильно и вовремя оформить досрочное погашение кредитного договора. В ином случае могут грозить штрафы и начисление пени.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны . Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

В условиях огромной конкуренции продавцы находят все новые решения для привлечения потока клиентов. Как правило, это различные формы акций и лимитированных предложений. Покупка товара в кредит – одно из популярных предложений для клиентов, однако работает не для всех, ведь даже минимально финансово грамотные граждане понимают, что за покупку придется переплачивать… А вот приобретение товара в рассрочку, да еще и без переплат – это предложение, от которого практически невозможно отказаться… Но так ли все безоблачно? Какую же выгоду несет магазин от подобных акций и не рискует ли клиент попасть впросак, оформив рассрочку платежей? Подробнее о сущности и нюансах рассрочки без переплат рассмотрим в данной статье. Итак, есть ли подвох?

Наверное, многие клиенты тех или иных магазинов замечали, что предложения воспользоваться кредитом или рассрочкой неразрывны. Если покупателю предлагают такой выбор, к чему он склонится? Конечно, к рассрочке! Ведь в простом понимании, это оплата товара, растянутая на несколько месяцев. Рассрочка сама по себе не подразумевает переплаты. А за пользованием кредитом придется уплачивать проценты…

Вот несколько принципиальных отличий рассрочки от кредита:

- При оформлении рассрочки (которая непосредственно заключается с магазином в виде договора продажи с дополнительными условиями) не требуется банк-посредник.

- У рассрочки в прямом ее понимании отсутствуют проценты за пользование услугой. Или есть, но ставка очень мала. В кредитном же договоре действуют стандартные ставки для потребительских кредитов.

- Оформление товара в рассрочку, как правило, осуществляется лишь на устаревшие модели, а кредит предлагается магазином на новинки.

Сходство между этими акциями заключается в том, что клиент получает график платежей, в котором указаны сроки и суммы погашения задолженности. И кредит, и рассрочку клиент имеет право погасить досрочно.

В современном финансовом маркетинге рассрочка преобразилась в форму кредита.

Клиентские выгоды от рассрочки без переплат

Казалось бы – они очевидны из самого названия акции.

Многие магазины предлагают своим покупателям приобрести товар в рассрочку не только без переплат, но и даже без первоначального взноса. То есть клиент выбирает товар, и уносит его домой, не заплатив ни копейки. Естественно, для этого нужно будет оформить договор. Вот здесь-то и начинается самое интересное.

Внимание! Настоящая рассрочка заключается непосредственно между покупателем и магазином, если же клиент подписывает кредитный договор, значит, рассрочку предоставляет банк, но это уже официально считается кредитом.

Но! Не нужно сразу разочаровываться в махинациях и скрытом обмане рекламы. На самом деле, такая акция — «рассрочка без переплат» более чем выгодна для клиентов. Во-первых, это возможность сиюминутно приобрести товар, не имея достаточно средств, а во-вторых, досрочно погасив кредит, можно «выиграть» в цене. Подробнее об этом.

Схема такая: например, в акции магазина указывается, что товар можно приобрести рассрочку на 6 месяцев без переплат. А сам кредитный договор составляется на 1,5 или 2 года с возможностью досрочного погашения. Договор при этом оформляется на сумму, меньшую стоимости в ценнике. Полгода являются льготным периодом (проценты начисляются по заниженной процентной ставке). Таким образом, за полгода действия рассрочки, покупатель по факту не переплачивает за покупку. В конце срока рассрочки (полгода) у него выйдет сумма равная ценнику товара в магазине.

Читайте также:

Как быстро узнать - одобрили кредит или нет?

Интересный факт! При оформлении рассрочки через банк, клиенту выдается график платежей. По этому документу легко можно увидеть, что в первые три месяца максимально распределены процентные суммы платежей. Если погасить задолженность в первый же месяц, покупатель может существенно выиграть в цене, ведь кредитный договор с банком заключается на сумму, меньшую магазинного ценника на товар.

Суть акции «рассрочка без переплат»

Магазин запускает акцию «рассрочка», когда ему необходимо как можно быстрее реализовать свой товар (то есть нарастить свой капитал). Торговая организация оформляет скидку банку, а размер этой скидки включается в ценник товара. Клиент оформляет кредитный договор с итоговой суммой выплат, равной ценнику товара. А на размер «банковской скидки» фактически клиент и выплачивает проценты банку за пользования кредитом.

Говоря другими совами, рассрочка – это форма кредита, проценты по которому юридически выплачивает магазин, а фактически – покупатель, если не оплатит задолженность перед банком досрочно.

Любой ли гражданин может оформить беспроцентную рассрочку?

Дело в том, что в практике не каждый клиент может воспользоваться такой рассрочкой.

В крупных торговых компаниях рассрочку клиенту оформляет кредитный менеджер банка. В мелких же магазинах всю работу проводит менеджер по продажам или кассир (сочетая должности).

У клиента обязательно с собой должен быть документ, удостоверяющий личность (паспорт или водительское удостоверение). С него снимут копию. Это делается для того, чтобы отправить онлайн-заявку (анкету) в банк на получение кредита. Занимает экспресс-анализ потенциального заемщика не более 5 минут и, затем, оглашается решение. При этом обязательно проверяется кредитная история заемщика и прочие данные через службу безопасности банка.

А так же, менеджеры, заполняя анкету, ненавязчиво спрашивают у клиента такие вопросы, как:

- Семейное положение;

- Количество детей в семье (иждивенцев);

- Совокупный доход семьи;

- Наличие других кредитов.

Данная информация помогает осуществить скоринг заемщика.

Иногда запрос отправляется в несколько банков, если магазин сотрудничает не с одним партнером. Для чего это делается? Для экономии времени клиента. Дело в том, что процесс оформления происходит в режиме «онлайн» и нужно минимизировать затраченное клиентом ожидание, чтобы он остался доволен услугой и сервисом магазина в целом.

Редкий случай, когда в рассрочке клиенту могут отказать. И все же так бывает. Причиной этому может послужить плохая кредитная история (или прочие причины, по которым гражданин не прошел проверку службой безопасности). Особенно часто такие отказы приходят от «Сетелем Банка», который делает особый акцент на «репутацию» своих потенциальных клиентов.

Читайте также:

Гараж, земля, машино-место, строй материалы - на что ещё сегодня можно использовать ипотеку?

Итак, получается, что не каждый клиент по факту сможет оформить рассрочку. На отрицательное решение влияет низкий балл заемщика по скоринг – тесту, плохая кредитная история и, зафиксированные в базе данных, проблемы с законодательством Российской Федерации.

Не все так гладко! Или дополнительные «опции» к рассрочке без переплат…

Страховка для покупателя – перестраховка для продавца. К сожалению, для клиентов, такие заманчивые акции, как рассрочка 0/0/12 или 0/0/24 (36) во многих магазинах оформляются с дополнительными условиями. Например, необходимо приобрести аксессуары к товару на определенную сумму или оформить (купить) страховку.

Пункт 1. Страховка. Закон Российской Федерации запрещает отказывать в получении кредита или рассрочки клиенту, который не желает приобретать дополнительные услуги. А именно, статья 16 Федерального Закона «О защите прав потребителей» от 7 февраля 1992 года (ред. от 1 мая 2017 года). Однако, к сожалению, далеко не все организации соблюдают данное правило. Так, по многочисленным отзывам недовольных клиентов в сети интернет, банки «Ренессанс Кредит» и «ОТП Банк» не одобряют заявки на получение рассрочки без согласия на заключение договора страхования. Однако, это лишь домыслы клиентов, ведь фактически, любой банк имеет право отказать клиенту в получении кредита без объяснения причин. Поэтому, получается, все законно. Тогда клиенту нужно просто пробовать искать те банки, которые работают по иным условиям.

Если все же магазин (или банк) не идут ни на какие уступки, и доводы клиентов о нарушения законодательства не действуют, то, оформив договор страхования, от него можно отказаться в течение 5 дней. Для этого нужно написать заявление в свою страховую компанию о досрочном расторжении договора. Согласно Указу Центрально Банка Российской Федерации № 3854 от 20 ноября 2015 года, страховые компании обязаны удовлетворить просьбу клиента о досрочном расторжении договора и возместить уплаченные клиентом деньги в течение 10 рабочих дней после получения заявления.

Но рассчитано это на то, что, даже зная свои права и законы, клиент по каким-то причинам не станет этого делать (пожалеет свое время и нервы).

Пункт 2. Что касается дополнительных покупок, то это условие магазина, а так как и рассрочку предлагает он, то, именно от данного условия отказаться невозможно. То есть, можно, но тогда уже для клиента не будет действовать акция. Например, многие цифровые магазины, при покупке телефонов в рассрочку, предлагают дополнительно платно оформить той или иной тариф, приобрести аксессуары к телефону на сумму, не менее 10% от стоимости товара. А некоторые Банки не заключают договор без согласия клиентов на дополнительные опции в виде, например, смс-оповещений на весь период кредитования.

Читайте также:

«Мультикарта ВТБ»: Кредитная и дебетовая - выбирайте сами

Ответственность сторон

Не важно, какую именно форму рассрочки оформляет клиент (напрямую с магазином или через банк-партнер), необходимо помнить об ответственности сторон. Заключая договор с менеджером банка, при скоринг-тексте следует максимально правдиво отвечать на задаваемые вопросы. Несмотря на то, что при оформлении рассрочки не требуют документы-подтверждения слов клиента (кроме паспорта).

Покупатель обязан в полной мере расплатиться с банком по своим обязательствам до истечения срока, указанного в договоре. Как и в кредитных платежах, в платежах по рассрочке нельзя нарушать график. Не стоит забывать, что, предоставляя рассрочку, банк фиксирует лишь определенный временной льготный период. Если клиент нарушает правила выплаты и не покрывает задолженность в срок, то банк имеет право перевести его задолженность на иную процентную ставку. При нарушении финансовой дисциплины заемщика, банк может наложить штраф или иные санкции, описанные в договоре.

А так же банк имеет право передать в Бюро кредитных историй отрицательную информацию по кредитной истории клиента, что в дальнейшем отрицательно скажется на его репутации.

Обратите внимание: Универсальный совет для всех заемщиков банков (не зависимо от формы и вида кредитования): после внесения последнего платежа или досрочном погашении кредита обязательно попросите специалиста банка выдать вам справку о полном погашении и закрытии кредитного договора с датой и печатью банковской организации.

Для чего магазинам подобные акции?

Как правило, данные акции распространяются на уже «залежавшийся товар». Это ни в коем случае не говорит про его качество. Просто, возможно, модель уже начала устаревать, а магазину нужно срочно чистить склады и наращивать прибыль. Сейчас. А не ждать, когда через год на данную модель уже вообще никто не посмотрит, и целые партии останутся нереализованными.

Не стоит забывать и про аксессуары для определенных моделей, которые так же останутся невостребованными. Поэтому магазины обычно и обуславливают оформление рассрочки приобретением аксессуаров.

В крупных магазинах часто предлагают купить что-то в рассрочку. По сути, это обычный потребительский кредит: банк выдает кредит, а магазин делает скидку на товар на сумму процентов по кредиту.

Например, я оформляю в кредит Айфон Х по такому предложению. На следующий день иду и плачу полную сумму по кредиту. Получается, что я купил Айфон со скидкой, равной стоимости кредита - то есть процентам по нему.

Ведет ли досрочное погашение таких кредитов к ухудшению кредитной истории? И можно ли вообще так делать?

Иван, действительно, все работает так, как вы написали. А вот с кредитной историей есть нюансы. Начнем с примера.

Мишель Коржова

финансовый консультант Тинькофф-банка

На сайте «Ре-стор» Айфон Х на 64 Гб сейчас стоит 79 990 рублей. Округлим до 80 000 рублей, чтобы было удобнее считать:

Какой-нибудь банк N говорит «Эплу»: «Давайте вы для нас снизите стоимость Айфона X до 60 000 рублей, а мы вам привлечем покупателей рассрочкой на телефон? Для покупателей стоимость Айфона будет 80 000 рублей, 20 000 мы возьмем себе, а 60 000 - вам, идет?» Допустим, идет.

Вот что происходит дальше. Маша приходит в «Ре-стор» за Айфоном. У нее есть 80 000 рублей, но всю сумму сразу отдавать не хочется. Сотрудник магазина говорит ей, что телефон можно купить в рассрочку, отправляет в банк N заявку на кредит, и банк предлагает Маше платить 10 месяцев по 8000 рублей.

Маша радуется: она получит телефон и не заплатит проценты. ЯКОБЫ! Но потом она посмотрит распечатанное предложение банка и увидит: 60 000 рублей - стоимость телефона, 20 000 рублей - проценты. Но все вместе как будто бы без процентов.

Маша соглашается на условия, оформляет рассрочку, на следующий день досрочно гасит кредит - ведь деньги у нее и так есть. Маша получает телефон и 20 000 рублей скидки.

Это легально.

А теперь нюансы.

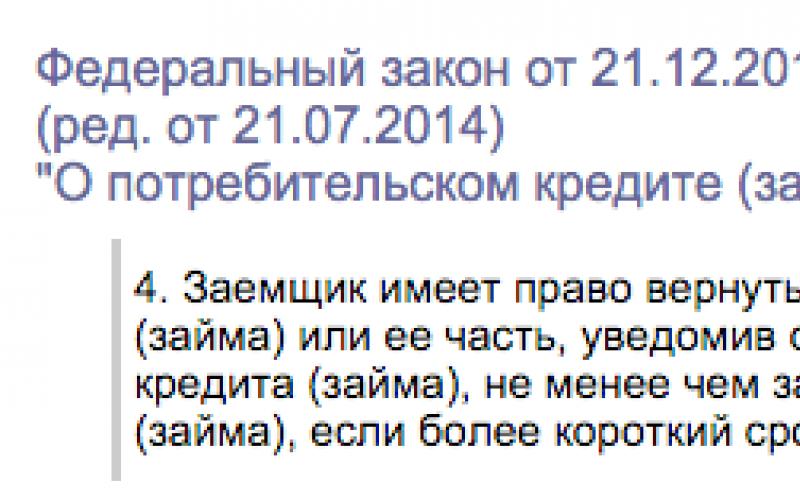

Всегда ли возможно досрочное погашение кредита?

Закон не запрещает заемщику досрочно гасить кредит или гасить его большими суммами с пересчетом процентов. Предварительно надо уведомить кредитора. По закону уведомить нужно за 30 дней до платежа, но в договоре может стоять и более ранний срок - читайте внимательно договор.

Некоторым кредиторам достаточно просто звонка на номер горячей линии, а кто-то просит письменное обращение или визит в офис банка. Уточняйте. Просто принести кучу денег и погасить кредит получится не всегда.

Влияет ли досрочное погашение на кредитную историю?

Если вы досрочно закроете кредит, в кредитной истории будет информация, что клиент закрыл кредит без нарушений. В целом это положительная характеристика клиента.

Но разные банки по-разному анализируют кредитную историю потенциального заемщика. Некоторые обращают внимание на то, как долго клиент пользовался кредитным продуктами. В кредитной истории у каждого кредита есть графы с датой открытия и погашения кредита. Банки будут знать, что вы гасили кредит на следующий день.

Что еще надо знать

Внимательно читайте условия договора. Часто при оформлении таких покупок в кредит вам предложат еще страховку или покупку дополнительных аксессуаров. Это сведет всю выгоду на нет.

Если вы хотите сэкономить - ничего не бойтесь и закрывайте кредит досрочно.

Если же вы хотите улучшить кредитную историю, то лучше закрыть кредит не сразу или пользоваться для этого другими кредитными продуктами. К примеру, можно оплачивать покупки кредитной картой в течение беспроцентного периода.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.